Split payment

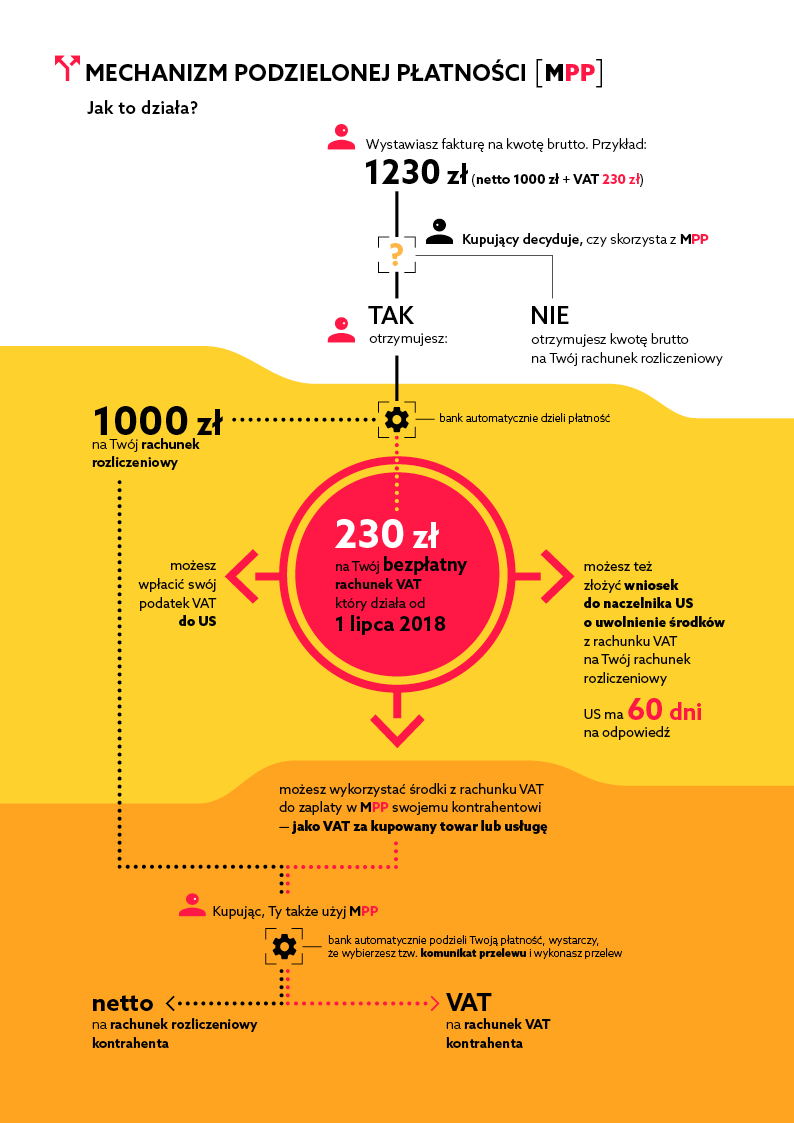

Mechanizm podzielonej płatności (MPP), tzw. „split payment”, został wprowadzony przez Ministerstwo Finansów od 1 lipca 2018 roku, przede wszystkim w celu wyeliminowania wyłudzeń w płatności podatku VAT.

Mechanizm takiej płatności nie jest skomplikowany. Polega na wydzieleniu podatku VAT z należnej dostawcy kwoty brutto. W ten sposób kwota netto trafia na rachunek rozliczeniowy kontrahenta, a podatek VAT na utworzony przez bank rachunek VAT, którego prowadzenie nie wiąże się z dodatkowymi opłatami.

Do takiego subkonta będą przypisane wszystkie konta danej firmy. Płatności dokonuje się przez specjalnie dostosowany komunikat przelewu, następnie bank automatycznie rozdziela kwoty na odpowiednie rachunki bankowe.

Środki zgromadzone na rachunku VAT służą rozliczeniom z dostawcami i urzędem skarbowym w polskiej walucie.

MPP dotyczy tylko transakcji, w których nabywca towaru lub usługi opłaca podatek podlegający odliczeniu.

Możliwość skorzystania z MPP jest w tej chwili dobrowolna, co oznacza, że przedsiębiorca sam decyduje którą fakturę VAT opłaci z zastosowaniem mechanizmu podzielonej płatności.

Żródło: Ministerstwo Finansów